今天要扯到的话题有点多,很多人问存量房贷利率会不会有变化,我们先从新私募可以投资房地产说起。

严谨点说,是新设立的“不动产私募投资基金”,注意原有的投资房地产的私募资金,并不被允许直接进入住宅市场。之前为投资房地产设立的基金,以股权形式进入房企的项目,其撤出机制比较清晰,而如果私募直接进楼市,有几个疑点:

1、通过二手房市场退出的话,等于是炒房,且不说房主不吵的大原则,主要是市场是否支持一个普遍的价格预期,让私募基金可以选择长期把钱放在新房市场。

2、如果不是长期投资,投机的风险受政策影响非常大。

3、对这部分私募的贷款目前也在松动,说白了还等于鼓励你募集一部分股东出资,然后贷款加上杠杆进入楼市,还是熟悉的配方和味道。但是,基于前两条,私募为什么会有这种动力去加杠杆,还是说这是个融资方式,可以拿到便宜的钱,这些钱最终如何监管,会用到哪里去……

似乎资本市场在等待新一轮楼市泡沫的盛宴,而之前这样已经发生过两三轮,每次房价的飞升都伴随着信贷规模的巨量增长,我们先不论对错,我只是担心并没有实际的接盘者能背的住这么多债务,那么风险就如同血管中的血栓在流动,没有最终消解的地方,当然有些要看宏观局势,不好多说。

解决问题方式是要取舍的,给钱以各种通道进楼市,就不是通过降息来降低购房成本。其本质是通过通胀来重新拟定资产价格,房价如果不涨,钱多了,给市场的信号是给手中有限的资金找出路,但不要指望更便宜,因为利率之外实际上钱的购买力降低了。

再一个,此时给便宜的资金,实际上提供给机构和富人,因为他们融资渠道、资源整合的能力都强于普通人。说白了资金将提供给有组织一定规模炒房的人,无论初衷如何,最终会有相当的资金进入这个管道,一部分人收益和财富差距拉大的可能性增强了。

犹记得当年深圳组团募集资金进入楼市的一些带头大哥和机构,曾经被监管重锤,而今看到新政策不知道他们作何感想,此一时、彼一时,如今房地产又成为了支柱产业。另一方面对于持续升高的居民储蓄,就这样放着了,反正金融体系再次来兜底,存款放出去给想炒房的人,我们又回归了当年美国老太太提前买房,而你一直存钱的段子里。

这个段子是可以人为形成的,居民在经济中打出一张牌,被化解后变成对手的牌,这牌没得打,赌神也hold不住。

“祥子坐在银行前面,从来不相信把钱放里面比自己拿着靠谱”——《骆驼祥子》

保持利率还有个好处是给金融体系的利润有保障,也是金融体系托盘整个经济运转的角色设定,但愿融资成本能整体降下来,而不是通过空转在金融体系内制造泡沫。

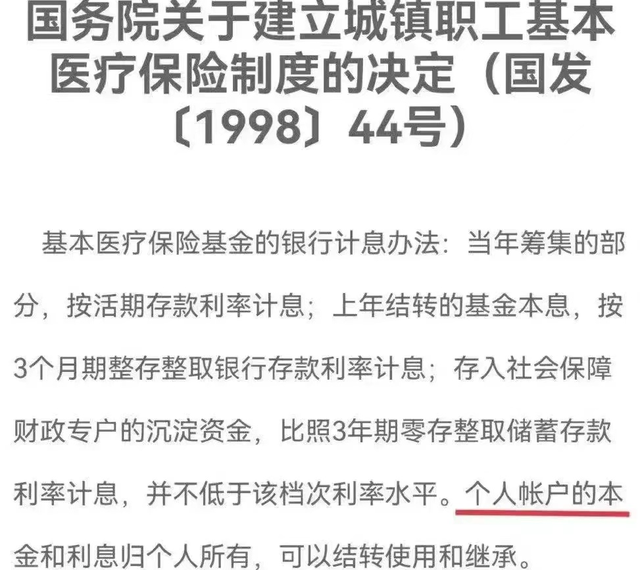

社保医保和婚姻的类似之处在于,买社保和结婚的人为此付出的不少,得到的不多,于是失衡。比如企业给雇员支付的成本全计入的话不低,但剔掉被统筹的,固原拿到的却不多。显然,企业成本上去了,个人到手的并没有多少,同时随着延迟退休、医保统筹的变化,享受到的保障门槛反而上去了。

同时早两年就开始由税务局来征收社保,因为税务足够强力,显然收缴率会上去。

婚姻也是两个人付出但是这两个人得到的抵不上付出,都没有均衡,如果1+1<2,那么其中一定有一部分被拿走了,或者说增加的成本被转嫁了,导致1+1要面对的是超过2的负担。

所以我们的市场无论是楼市还是福利统筹,都存在一个博弈对手牌的局面,你打你的,我打我的,政策不跟你纠缠,直接回手套。人民币对外无法像美元那样在全球收割,但是对内还是有余地的。

中国去年广义货币增速超过12%,今年1月份广义货币供应量273.81万亿,虽说严谨地讲通胀不能完全与货币供应划等号,但是即使今年和去年货币增速均为12%的话,相当于市场上多出的钱不低于五分之一,我这么说不过分吧。这些钱有足够的产业、消费承载么?

就像植物的根系能固化水土,但承载力要看植物的生存环境,以及瞬时降雨量。

房地产带盐人2023-02-24 06:50:00来自北京市

房地产带盐人2023-02-24 06:50:00来自北京市